提供:住宅金融支援機構

子育て世帯のマイホームの夢を応援!全期間固定金利の住宅ローン「【フラット35】子育てプラス」の魅力とは|金利の基礎知識も

2024年3月、「マイナス金利解除」という言葉がニュースで大きく取り上げられました。マイナス金利解除により、銀行の「預金金利」の上昇や子どもの成長をサポートする「学資保険」の返戻率が上がり家計にうれしい反面、マイホームづくりには欠かせない「住宅ローン」の金利も上がる見通しです。そこで、今知っておきたい住宅ローンの賢い選び方や子育て世帯向けの住宅ローンについて、ファイナンシャルプランナー(FP)の加藤桂子さんに教えてもらいました。

「超低金利時代」が終了

日本もついに「金利のある世界」へ

――「マイナス金利解除」に関するニュースでは、今後あらゆる「金利」が上昇すると聞きました。金利が上昇すると、私たちの家計や住宅ローンにどのような影響があるのでしょうか?

加藤さん(以下、加藤): 2024年3月に、日銀が「マイナス金利政策」を解除したことで、金利がじわりと上昇し始めました。日銀による利上げはおよそ17年ぶりで、世界的にも異例な超低金利政策が続いてきた日本も、ついに金利が上がる「金利のある世界」に戻りつつあると言えます。

そんな「金利のある世界」では、一般的に銀行の預金金利の利率が高くなり、これまでと比べて利子として受け取る金額が増えます。また、子育て世帯にうれしいこととして、学資保険の返戻率が上がり、満期保険金の受取額が増えるというメリットもあります。

加藤桂子さん

一方で、住宅ローンや教育ローンなどまとまった資金が必要な方にとっては、利息が高くなり毎月の返済額が増えてしまうデメリットも。子どもの成長を見据えて、マイホームを考えている子育て世帯にとっては、住宅ローン金利の動向はとても気になりますよね。

でも、残念ながら“将来、金利がどの程度上昇するのか”は誰にも分かりません。「金利のある世界」では、住宅ローン金利の仕組みを正しく理解し、賢い住宅ローン選びをすることがこれまでよりも大切になってきます。お子さんの成長やご自身のライフプランも想像しながらご家庭にあった住宅ローンを選びましょう。

「金利のある時代」の住宅ローン

変動金利と固定金利どちらを選ぶべき?

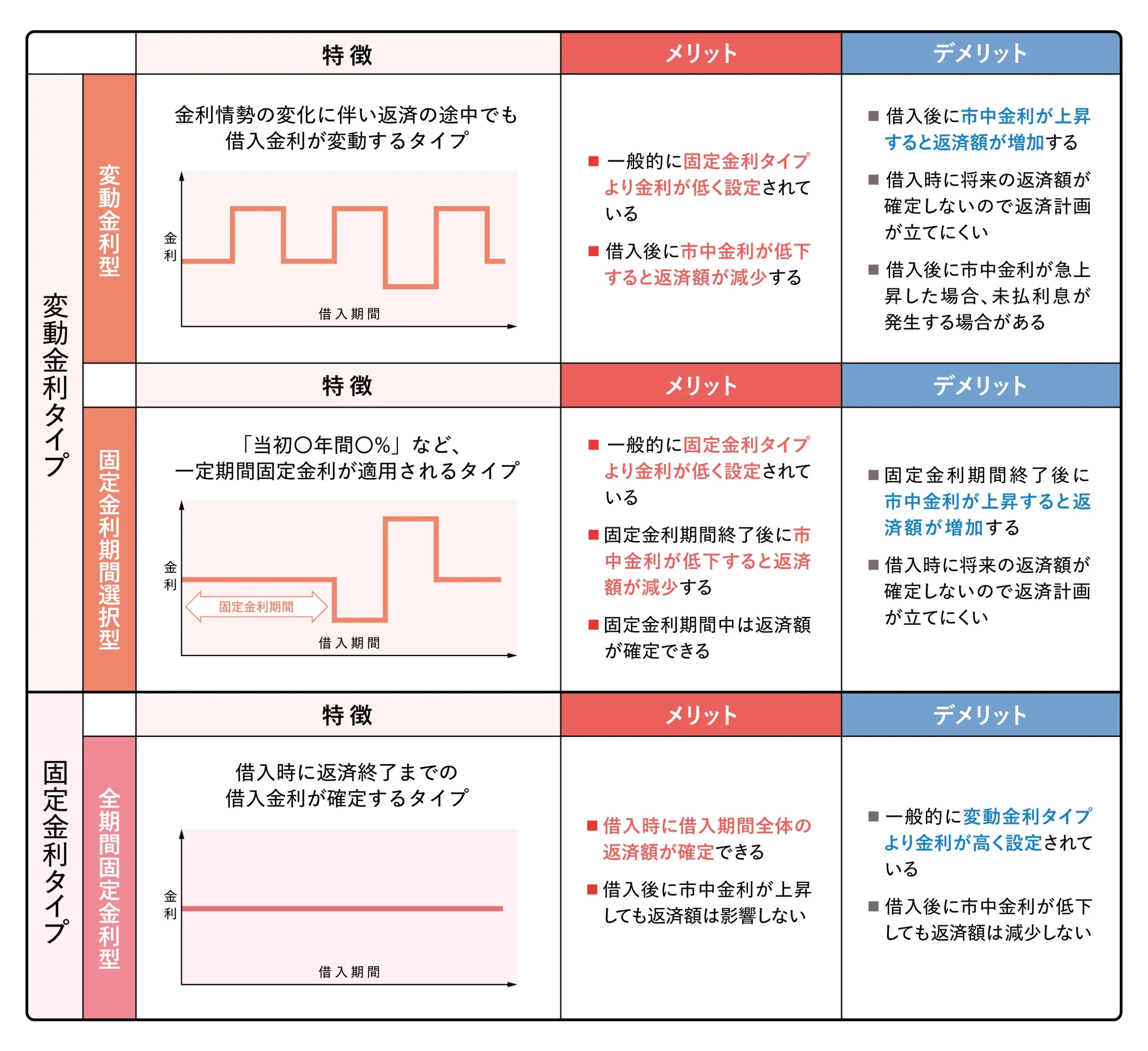

加藤: 住宅ローンを選ぶ上でのキーワードとして、「変動金利タイプ」と「固定金利タイプ」があります。

「変動金利タイプ」は、マイナス金利解除などの日銀の金融政策や経済情勢の変化があった場合に、返済途中でも借入金利が変動するというもの。「固定金利タイプ」は借入時に返済終了までの借入金利が確定します。その他、変動金利タイプとして北海道内で多いのが「固定金利期間選択型」です。「当初〇年間〇%」など、最初の一定期間は金利が変わらず、その後、変動にするか固定にするかを選ぶことができます。

それぞれの金利タイプの特徴とメリット・デメリットは次の表のとおりです。

変動金利タイプのメリットは、金利が下降傾向にある時代や低金利が長く続く時代では、毎月の返済額が抑えられることですが、金利が上昇した場合には毎月の返済額が増えるといったリスクが伴います。

一方、固定金利タイプは変動金利タイプと比べて一般的に金利が高くなりがちですが、金利が上昇しても毎月の返済額が増えるといった心配やリスクを伴わないというメリットがあります。

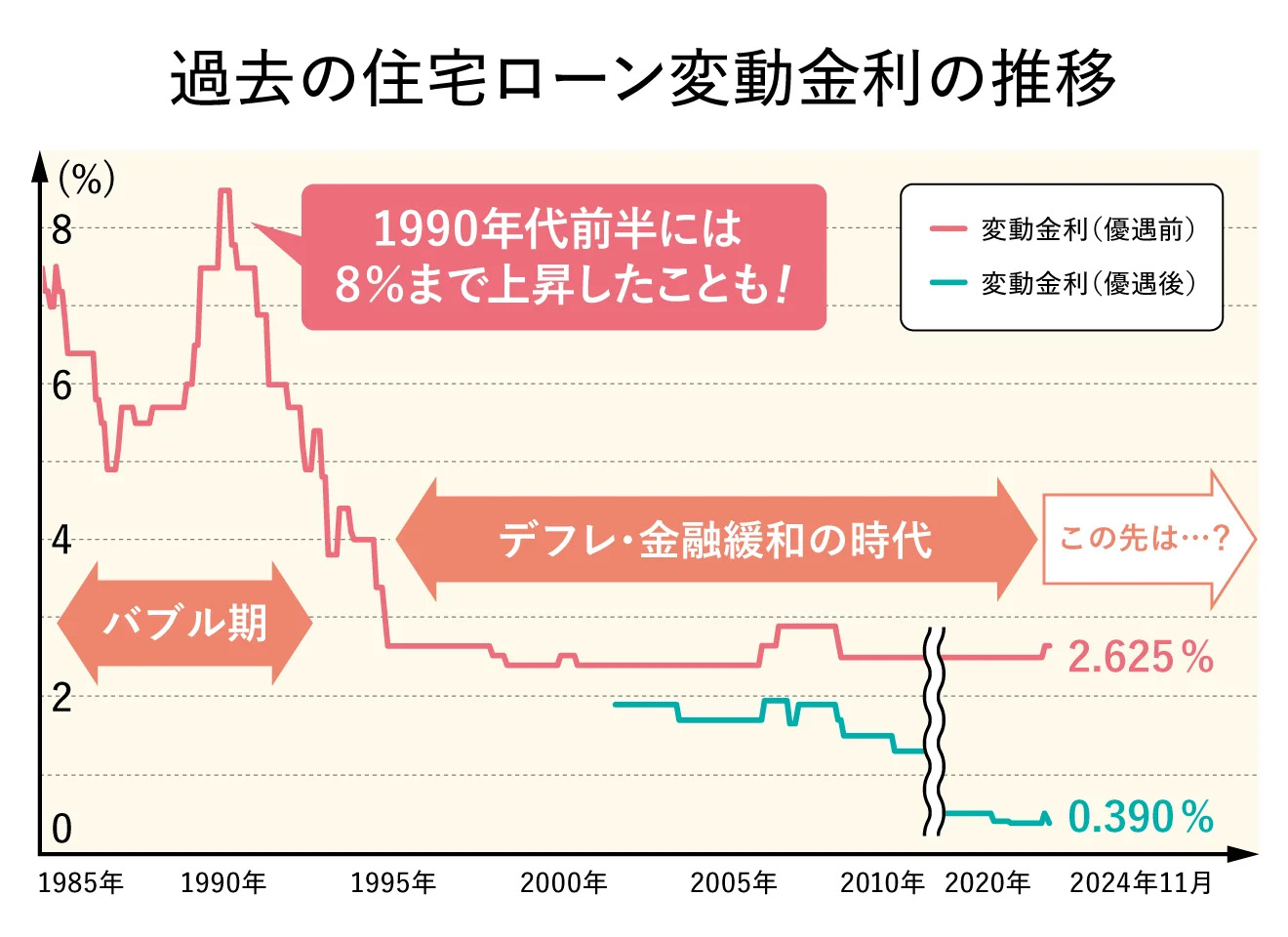

※住宅金融支援機構による試算です。変動金利は主要都市銀行のホームページなどにより集計した金利(中央値)を掲載しています。

※このグラフは、住宅金融支援機構が各種資料を基に独自にまとめたものであり、将来の金利を予測するものではありません。

地価や株価が異常に上昇した「バブル期」の終わり頃である1990年代前半には、変動金利が8%まで上昇したこともあります。

繰り返しになりますが、将来、金利がどのタイミングで、どのくらい上昇するのかは誰にも分かりませんが、間違いなく上昇の傾向に入っていくと思われます。このような「金利のある世界」で、ファイナンシャルプランナーとしてぜひお伝えしたいのは、金利が変わらなければ返済額もずっと変わらないということです。

将来的に教育費など子どもにかかる支出がどんどん増えていく子育て世帯には、「固定金利タイプ」のほうがお金の計画を立てやすいというメリットがあります。

もし今後金利が上昇し続けた場合、「固定金利タイプ」を選んだほうが、総返済額を低く抑えられる場合もあります。「固定金利タイプ」の住宅ローンとして代表的な【フラット35】は、全期間固定金利のため、金利上昇のニュースを気にすることなく安心してライフプランを見通すことができますね。

▲クリックするとPDFでご覧いただけます。

ちなみに、日本は長い不況下で、金利が変わらない状況が30年ほど続いたため、日本人は金利上昇のリスクに対して鈍感になっているとも言えます。アメリカでは金利上昇により返済額が増えるリスクを負わないように9割を超える方が固定金利タイプを利用しており、金利上昇のリスクへの備えと意識の高さがわかります。

子育て世帯には「【フラット35】子育てプラス」がおすすめ!

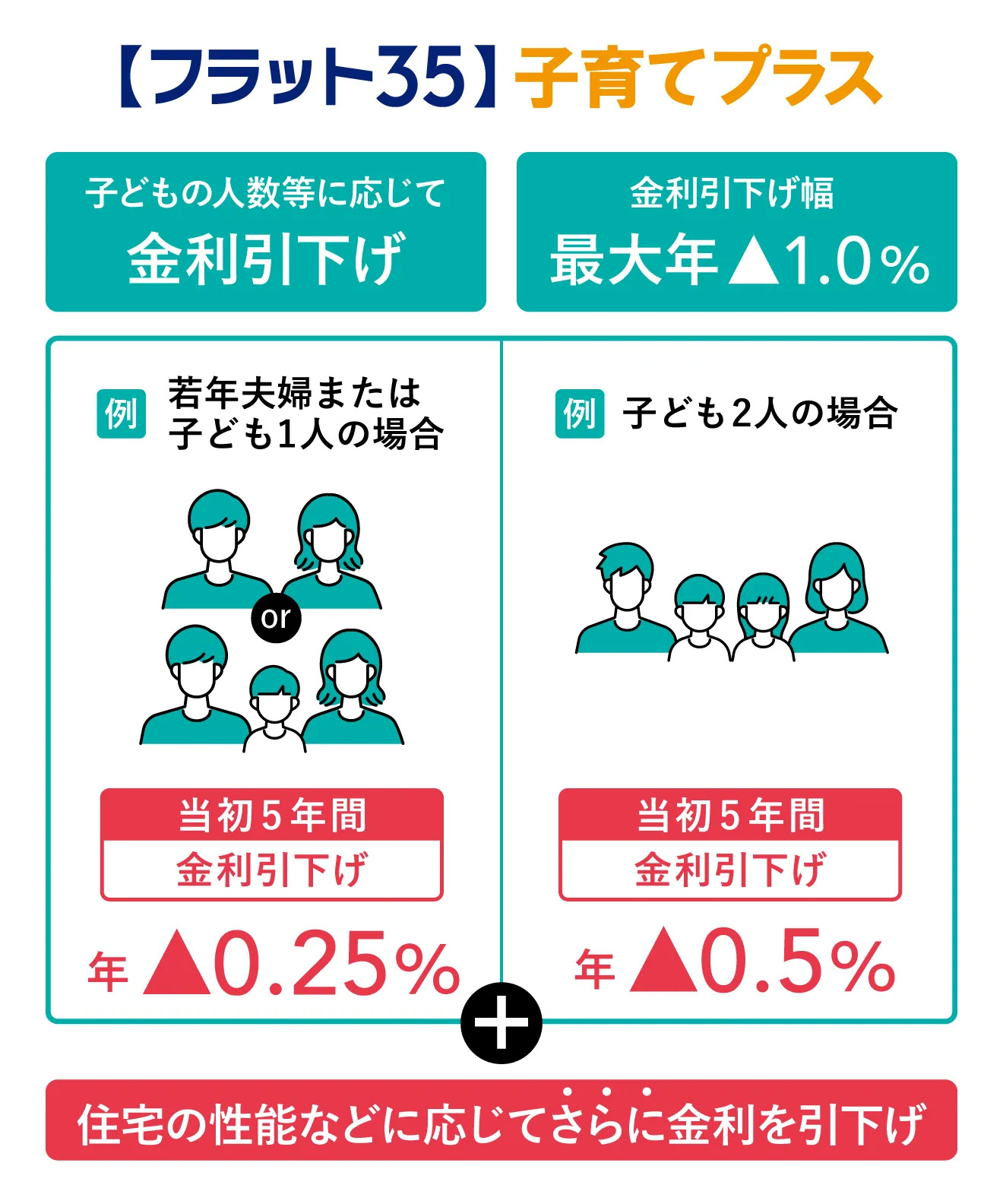

加藤: 【フラット35】について詳しくお話ししますね。【フラット35】は先ほどお伝えしたとおり、「固定金利タイプ」に代表される住宅ローンで、借入したときから金利が変わらない全期間固定金利型です。そんな【フラット35】に2024年2月、子育て世帯を応援する【フラット35】子育てプラスという金利引下げメニューが登場しました。

通常金利から子どもの人数に応じて金利引下げ幅がアップ!

【フラット35】子育てプラスは、子どもの人数によってポイントが付与され、1ポイントあたり当初5年間0.25%、最大年1.0%、通常の借入金利から金利の引下げを受けることができます。さらにうれしいのが、住宅ローンの申し込み時点で妊娠中のプレママ&プレパパ世帯や子どもがいない若年夫婦にも適用されるという点です。

例えば、子どもが4人いるご家族の場合は、4ポイント付与され当初5年間、通常の借入金利から年1%の金利引下げとなります。子どもが多いご家庭ほど金利の引下げ幅がアップする仕組みです。

読者の皆さんは、この【フラット35】子育てプラスを活用することで、マイホームの夢をかなえることができるのではないでしょうか。

「【フラット35】子育てプラス」×「住宅の性能」で金利引下げ幅アップ

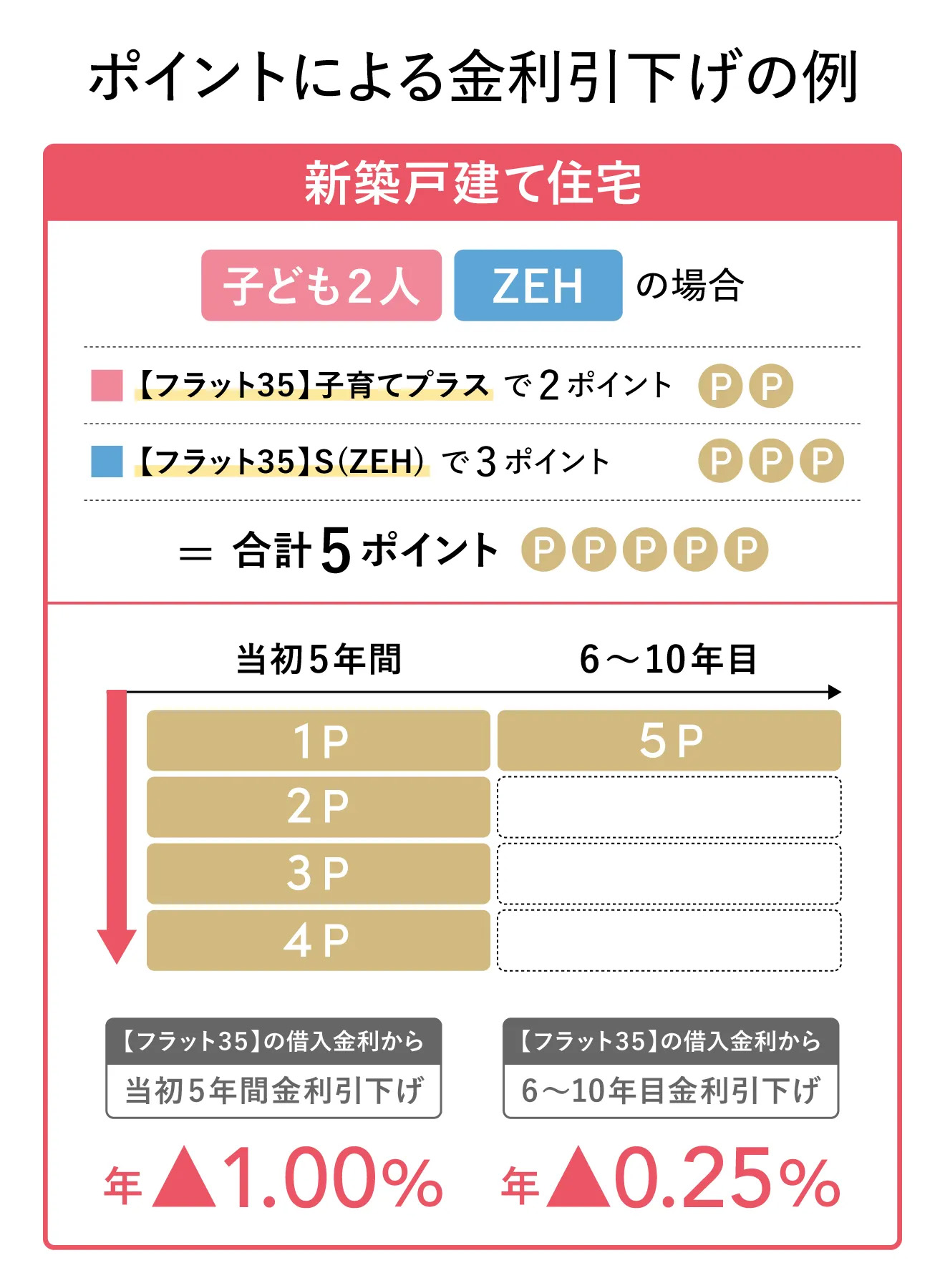

加藤: さらに【フラット35】は、ZEH(ゼッチ)住宅や長期優良住宅といった省エネ性能や耐震性能など質の高い住宅を取得する場合にもポイントが付与され、子育てプラスのポイントと一緒に利用することができます。ポイントの合計が5ポイント以上の場合は6年目以降も通常の借入金利から金利引下げを受けることができます。

例えば、18歳未満の子どもが2人いてZEH住宅を取得するご家族の場合、適用される金利引下げ幅と期間は次のとおりです。

住宅ローンを組む時、少しでも毎月の返済額を抑えようと変動金利に目が向きがちですが、金利上昇に備えて、将来的な資金計画が立てやすく安心して返済していける「固定金利タイプ」を選ぶのもおすすめです。

もし「変動金利タイプ」でめいっぱい返済額を設定してしまうと、少しでも金利が引き上げられた場合に、家計が破綻してしまうこともあります。それだけは避けたいものです。

住宅ローンを組む時は、「変動金利型」「固定金利期間選択型」「全期間固定金利型」のメリット・デメリットを正しく理解することが大切です。

将来にわたって計画的にお金のことを考えるなら、返済額が変わらない固定金利商品を選ぶのも、「金利のある世界」への備えと言えるのではないでしょうか。

加藤さんのお話、いかがでしたか? 今までとは違い、これからは「金利のある世界」が当たり前になるなら、お金に対する私たちの考え方も少しずつ変化させる必要がありそうです。

また子どもが成長するにつれて、習い事や学習塾など毎月かかるお金がどんどん増えていくことを考えると、これから住宅ローンを組むなら固定金利のほうが計画を立てやすいということがよく分かりました。家族で一度、話し合ってみるのもいいですね。

※【フラット35】子育てプラスの利用に当たっては、子育て世帯または若年夫婦世帯の条件を満たす必要があります。また、【フラット35】Sの利用に当たっては、取得する住宅が省エネルギー性、耐震性、バリアフリー性または耐久性・可変性の基準のうち、いずれか1つ以上の基準に適合する必要があります。条件・基準の詳細は、フラット35サイトをご覧いただくか、お客さまコールセンター(0120-0860-35)までお問い合わせください。

※【フラット35】子育てプラス、【フラット35】Sには予算金額があり、予算金額に達する見込みとなった場合は、受付を終了させていただきます。受付終了日は、終了する約3週間前までにフラット35サイトでお知らせします。

●お問い合わせ:住宅金融支援機構

お客さまコールセンター ☎︎ 0120・0860・35(通話無料)

営業時間:9:00~17:00

※祝日、年末年始を除き、土日も営業

◎フリーダイヤルを利用できない場合は ☎︎ 048・615・0420へ(有料)

本記事は、2025年2月にmamatalkにて掲載された記事です。